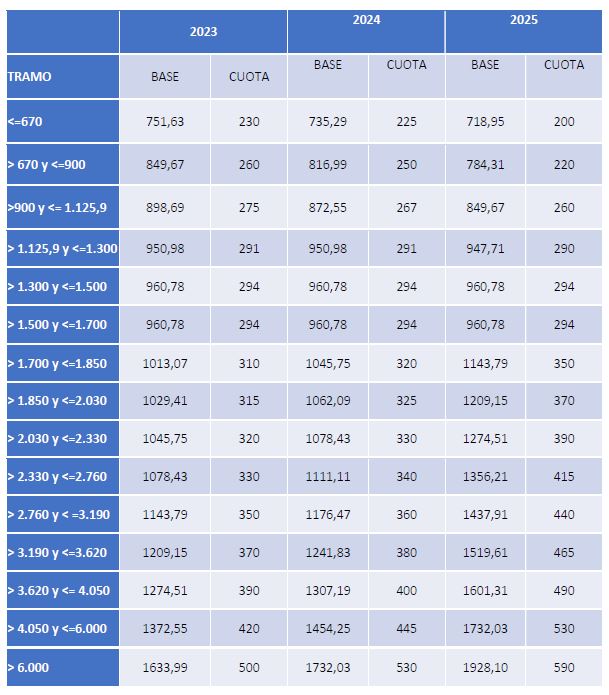

En primer lugar, la reforma de cotización de autónomos establece que en los próximos tres años se despliega progresivamente un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

Además, se define el concepto de rendimientos netos, fundamental para la puesta en marcha del nuevo sistema. De esta manera, los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios). El resultado serán los rendimientos netos y esa será la cifra que determinará la base de cotización y la cuota correspondiente.

Se habilita así un sistema que permite a los autónomos cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año. Al final del ejercicio fiscal y una vez conocidos los rendimientos netos anuales, se regularizarán las cotizaciones, devolviéndose o reclamándose cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por las previsiones durante el año. Las cuotas mensuales a la Seguridad Social irán desde los 230 euros al mes a los 500 euros al mes en 2023 y de los 200 euros al mes a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

En el concepto de rendimientos netos se integrarán todos los rendimientos anuales obtenidos por los trabajadores autónomos en el ejercicio de sus actividades económicas, empresariales o profesionales, incluso de aquellas que no determinen su inclusión en el sistema de la Seguridad Social, y se calculará de acuerdo con lo previsto en las normas del IRPF. El cálculo de los rendimientos en el caso de los autónomos societarios se efectuará según su participación en los fondos propios de la sociedad, en la forma que se determine en el futuro desarrollo reglamentario. Se establecen mecanismos de colaboración entre la Administración Tributaria y la ITSS en caso de que se detecten diferencias en los rendimientos computables a efectos fiscales.

Uno de los primeros ejercicios que tendrán que hacer los autónomos cuando se instaure el nuevo sistema el próximo año será cuantificar los rendimientos netos que prevén obtener a lo largo de todo el año. Es decir, deberán hacer una aproximación de cuáles van a ser sus ganancias entre el 1 de enero y el 31 de diciembre de 2023.

La Disposición Transitoria Sexta de este Real Decreto-Ley establece que los trabajadores por cuenta propia o autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

Los autónomos que quieran cotizar por una base de cotización superior a la que les correspondería en el último trimestre de 2022, tienen de plazo para solicitarlo hasta el 30 de septiembre de 2022. Por lo tanto, una vez entre en vigor el RD-l 13/2022, no será posible sobre cotizar, y sólo se cotizará por los rendimientos netos obtenidos.

Los autónomos mayores de 47 años van a dejar también de tener topada la base y, desde que entre en vigor este nuevo sistema, van a poder elegir su base de cotización.

En el caso de los autónomos en estimación objetiva, el rendimiento neto previo será la suma de las cuantías correspondientes a los signos o módulos previstos para cada la actividad en cuestión.

Todos los trabajadores por cuenta propia que estén en la modalidad de Tarifa Plana antes del 1 de enero de 2023 mantendrán las mismas condiciones que se definieron al solicitar la bonificación”. Se regula una tarifa plana (cuota bonificada) para los nuevos autónomos de 80€ durante 12 meses, extensible a otros 12 meses adicionales cuando los ingresos netos siguen siendo bajos.

El texto aprobado hoy también fija una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.